Invertir en commodities no es tan sencillo como muchos lo hacen ver. No es simplemente seguir a la Herd Mentality y subiros al tren que ya va caminando; tampoco es tan simple como comprar acciones, donde las variables macroeconómicas importan, pero más importan los fundamentales y el desempeño de las empresas, la industria y el sector. Aunque existen ETFs o mejor llamados ETCs, cuyas estructuras contienen derivados o en algunos casos el físico como respaldo, invertir en ellos es mucho mas sofisticado que invertir en los ETFs comunes y corrientes que siguen una canasta de distintas acciones. La transacción, ya sea con ETFs, CFDs o Futuros sobre materias primas puede ser tan asequible como comprar acciones pero su funcionamiento es bastante más complejo. Invertir en cualquier instrumento derivado cuyo subyacente sea un commodity es una decisión que se debe tomar con prudencia y cierto grado de experiencia en el tema, sin dejar de lado una investigación seria.

No estoy satanizando a los commodities ni desapruebo invertir en sus derivados, y mucho menos pongo en duda vuestra capacidad para hacer excelentes inversiones o trades. Mi intención ha sido hacer un resumen actualizado y conciso sobre algunas causas y efectos, que conlleva su inversión, sobre todo por la euforia y fama que han adquirido en los últimos años. Espero que esta guía sirva de introducción para novatos y como referencia para los más experimentados.

CAUSAS

Circulan dos teorías sobre el actual alza en los precios de los commodities:

- Existen factores fundamentales de largo plazo vinculados a la oferta y la demanda, como lo son la creciente importancia de las economías asiáticas en estos mercados, especialmente el ascenso de China en la economía internacional. La debilidad del dólar; el exceso de liquidez; la laxitud de las políticas monetarias.

- La especulación financiera. Esto incluye el aumento de la profundidad de los mercados de commodities, es decir, el incremento en productos derivados cuyo subyacente son las materias primas. Para el caso de los ETCs hubo un incremento del casi 1.000% del 2005 al 2007. También la entrada de nuevos participantes no sólo de Hedge Funds si no fondos de inversión y pensiones, quienes los han utilizado para cubrir posiciones y riesgos en sus portafolios, además del incremento en el número de contratos de futuros, el cual se triplico del 2002 al 2005 y ha ido en aumento del 30% promedio anual; en estos momentos el volumen de contratos supera el volumen de las reservas y producción física. Todo esto ha cambiado el funcionamiento normal del mercado produciendo un nuevo comportamiento en las series de precios, alterando o magnificando sus propiedades de la oferta y la demanda.

EFECTOS

- Mientras mayor sea el ingreso per cápita, tamaño de la economía y la diversificación de la producción y exportaciones, menor será el impacto (positivo y/o negativo) a los cambios de precios en los commodities. Un ejemplo es el Boom de 2006-2008, el cual no tuvo efectos significativos en el PIB o inflación de las economías desarrolladas.

- Para países netamente exportadores de materias primas existe el riesgo de que una suba en el precio de los commodities haga subir el precio de sus exportaciones y por ende haya una apreciación de su moneda al aumentar sus ingresos, lo cual conduciría al llamado mal holándes.

- En muchos países con grandes reservas de recursos naturales existe una voracidad y sobre explotación, debido a la debilidad de las Instituciones Políticas y del Marco Legal, lo cual impacta de manera negativa al crecimiento del país y bienestar de la población.

- Debido a que el factor especulación ha entrado en escena, podemos afirmar que existe la posibilidad de una burbuja en las materias primas tal y como sucede con el mercado accionario o el inmobiliario.

- Inflación. Si los precios de los commodities comienzan a subir, los ingresos para los países productores incrementarán, estos nuevos flujos de dinero ampliarán la oferta monetaria. Al haber más dinero en circulación la gente gastará más, los salarios subirán y las presiones inflacionarias se harán sentir. No obstante también dependerá del grado de pass-through entre los precios internacionales y los domésticos.

- Políticas monetarias más rigurosas, es decir, alza en tasas de interés, posibles recortes en la oferta monetaria o inclusive medidas mas duras como gravar flujos extranjeros de inversiones, como en el caso de Brasil.

- Hambruna y escasez de comida en las regiones más pobres.

- Mayores tensiones sobre el Yuan y su política intervencionista.

VARIABLES QUE MUEVEN EL PRECIO

- Los Spreads de los CDS, porque al aumentar los puntos base, el país productor se vuelve mas riesgoso lo que produce fuga de capitales. El gobierno tratará de aumentar las exportaciones y producción para contrarrestar los efectos, en consecuencia la oferta será mayor y los precios podrían bajar.

- Fondos Soberanos de Riqueza (SWF), entre sus operaciones casi siempre encontramos la acumulación de commodities de manera estratégica.

- Cambio en los ingresos fiscales de países productores y exportadores de commodities, ya sea por la modificación en grávamenes al ingreso producto de la extracción o producción e impuestos a la exportación.

- Tasas de interés a corto plazo:

- Con tasas bajas como las actuales, se estimula la extracción futura y se disminuye la actual. Esto porque es mas barato financiar la producción y costos del futuro a pagar de contado los costos de hoy.

- Con tasas bajas disminuye el costo de oportunidad de mantener inventarios, es decir, las empresas ganan mas dinero teniendo guardado el commodity porque la oferta disminuye y el precio aumenta, que vender e invertirlo.

- Con tasas bajas se estimula a los inversionistas/especuladores a buscar mejores opciones de inversión.

- Con tasas altas de interés los efectos son contrarios.

- La existencia de voracidad da como resultado abusos, corrupción, condiciones laborales y ambientales deprimentes, lo en el Mediano Plazo, casi siempre, conduce a descontentos sociales, protestas violentas, huelgas, etc.

- Expectativas de Inflación. Existe una correlación histórica entre el alza de la inflación y el precio de los commodities y por ende estos últimos han servido de cobertura para alzas inflacionarias.

- Posibles futuras extensiones de los QEs, lo cual inundaría los mercados con mayor liquidez, esto sumado a las bajas tasas de interés haría que el dinero ingresado a los bancos por la compra de Notas del Tesoro se utilizará para que ellos mismos sigan recapitalizandose invirtiendo en commodities y no para la ampliación del crédito.

- Tasa de Desempleo. En la manera en que esta variable comience a recuperarse en las economías desarrolladas, no sólo se reactivará la producción y el crecimiento del PIB sino también el consumo.

- Cambio climático. Cada año se han registrado más desastres naturales por lo tanto la tendencia es que las cosechas se vean afectadas con mas frecuencia, además de que el precio de las coberturas y seguros irá en incremento.

- Inventarios. En esta variable entran los conocidos Backwardation y Contango. El primero significa que hay un incremento en el precio al acercarse a fecha de maduración, mientras el próximo contrato se encuentra a un precio menor, es decir, venderé caro y volveré a comprar más barato. Esta situación es resultado de bajos inventarios y/o oferta restringida frente a una fuerte demanda. El segundo es exactamente el caso contrario, por lo tanto incurriríamos en una pérdida.

- Existencia de conflictos bélicos. Es sabido que cualquier guerra tiene efectos fundamentales en los precios del petróleo y como existe una relación de interdependencia entre los productos no-energéticos y los energéticos, debido en gran parte a la transportación, al alza de unos se reflejará en los otros. Además de que en situaciones conflictivas el oro sigue siendo un safe heaven. Además existen pruebas de que muchos conflictos son causados por el control de los recursos naturales o financiados por éstos.

- Periodos estacionales. Debido a las estaciones del año, el frío, el calor y las lluvias tienen impacto directo en el precio de los commodities. Aunque la mayoría de las veces los inventarios son aumentados con anticipación, estadísticamente se muestran incrementos en los energéticos durante el invierno al igual que las lluvias causan variaciones en los productos agrícolas.

MITOS

- La demanda de los países emergentes NO incrementará directamente la presión sobre los precios de las materias primas no-energéticas (granos, softs, metales y minerales). Sin embargo si incrementará la presión sobre los energéticos y de esta manera afectarán indirectamente el precio de los primeros, pero en un porcentaje menor al esperado.

- El uso de biocombustibles NO ha sido tan robusto como se esperaba, así que esta variable no a sido causante primordial en el alza de los granos.

- Los precios de los commodities agrícolas NO están en máximos históricos. El índice de The Economist, el cual ha descontado la inflación, es decir, esta en términos reales, muestra que los precios apenas han recuperado el 50% de la caída que sufrieron hace 10 años.

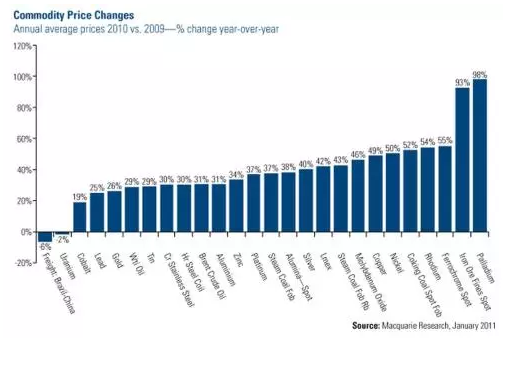

- Los precios de los commodities NO están siendo llevados únicamente por la especulación. Tal y como mencione en CAUSAS, las razones en el alza de precios es una combinación de dos teorías: Especulación y Demanda (escasez). Interesante sería saber con exactitud la ponderación de cada una, pero diversos estudios académicos no han logrado llegar a un acuerdo. La primera gráfica muestra la demanda y la segunda la especulación.

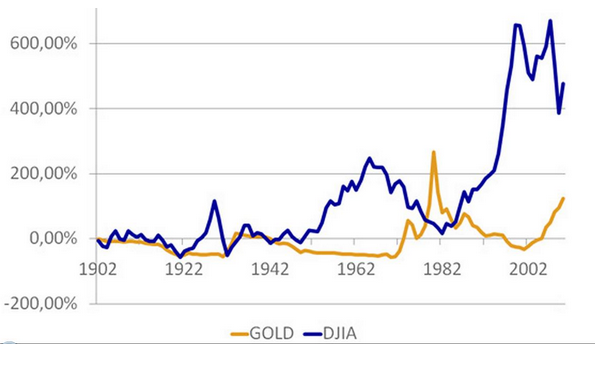

- La inversión en Oro NO ha sido la mejor inversión históricamente como muchos han resaltado en años recientes. La cuestión es que la mayoría de los números que abundan en la Internet no descuentan la inflación y por lo tanto no están expresados en términos reales.

- Los metales NO preciosos son la mejor apuesta para los siguientes 5 a 7 años. Si vemos la siguiente gráfica, podemos apreciar que los metales han sido las materias primas que ya han recuperado y superado al día de hoy la caída del 2008, mientras que el petróleo y los agrícolas aún siguen estando en precios atractivos por lo tanto tienen una mejor perspectiva de rendimiento, ya que los metales en especial el Oro ya han llegado aun punto de inflexión donde su tasa de rendimiento ha comenzado a crecer a tasas decrecientes. La extracción e inventarios de petroleo se encuentra subvaluados en un 40%, lo metales en general están sobrevalorados en casi un 100% y los productos agrícolas están apenas un 10% por arriba de su precio teórico de equilibrio.

Muchos grandes inversionistas usan un doble discurso cuando se refieren a las materias primas. Un ejemplo es Soros, quien ha estado mencionando la posible burbuja de Oro pero todavía mantiene posiciones dentro. Esto no quiere decir que menospreciemos sus advertencias, sólo debemos aprender a captar los mensajes entre líneas.

Sobre el anuncio de Goldman Sachs acerca del oro que podría llegar a los 1.600 dólares, debemos de ser cuidadosos pero no totalmente escépticos, ya que la experiencia vivida en el 2008 con anuncios similares sobre el petróleo, dieron entradas muy claras y tiempo suficiente de salida para los prudentes.

CRONOLOGÍA

- GS dio el aviso de que podría llegar a los 200 usd en el futuro, refiriéndose a 3 o 5 años no a meses. La noticia fue dada el 7 marzo cuando el barril estaba a 110usd aprox, casi 4 meses antes del desplome a mediados de Julio.

- El 16 mayo de 2008 dio el aviso de que podría tocar dentro del año los 141usd, en esos momentos el CL estaba en 127usd aprox. Es decir aún tuvimos oportunidad de entrar por 20 o 15 dólares de ganancia. La noticia fue casi dos meses antes del desplome.

- Se creía que el precio de los bienes inmobiliarios era la inversión más segura del mundo, que su precio siempre subiría y que jamás podrían caer. Tal y como esa creencia ha sido desmentida, lo mismo puede suceder con las materias primas. No existe ninguna ley que prohíba que los precios de los commodities caigan en algún momento, ni siquiera con Oro que siempre ha sido tomado como algo seguro o con el petroleo si llegase a escasear.

CONSIDERACIONES

Distinguir qué efectos son de largo plazo y cuáles serán variaciones de corto plazo, las cuales tienden a ser más volátiles y reversibles.

Mientras siga habiendo tasas de interés bajas, inyecciones ingentes de capital, temores de default en Europa y algunos Estados de la Unión Americana, y fundamentales económicos débiles, el Oro seguirá siendo el Rey. Determinar el valor real de Oro es muy difícil debido a que éste se basa en apreciaciones subjetivas, inflación y temores a inestabilidades sociales y/o financieras.

Es posible evitar los riesgos del Contango al invertir en ETFs accionarios enfocados en la industria minera, agrícola o petrolera. Además de que existe el plus del pago de dividendos y reduce la exposición aun sólo commodity.

- Los instrumentos derivados sobre commodities (ETCs, Futuros, CFDs), no representan exposición directa al precio spot del subyacente, son sólo una apuesta sobre el precio futuro.

- Incorporar los commodities al portafolio incrementa la diversificación y da mayores rendimientos en el Mediano Plazo.

Riesgo/Retorno

Correlación entre commodities y demás instrumentos

El rendimiento al invertir en commodities proviene de 3 fuentes:

- SPOT: incremento o decremento en el precio del subyacente. Después de 40 años los retornos reales por este concepto (inflación descontada) han sido de 0,7% anual. Si tomamos una serie de datos desde 1802, la diferencia no es mucha, 0,6% contra 6,6% que ganaron las acciones para el mismo periodo o 3,6% en bonos.

- ROLLOVER: pérdida o ganancia al vender y comprar los contratos correspondientes antes de la maduración (Backwardation y Contango). El rendimiento por rolling-over fue positivo desde 1970 a 1992, promediando 3,6% anual. La siguiente década dio- 2,9% anual y desde el 2002 a la fecha ha tenido una constancia negativa de -8,9% promedio anual. Podemos decir que a principios del siglo XXI los retornos por el rollover han sido negativos principalmente por que en esas fechas se registra el gran surgimiento del mercado financiero de commodities y con esto mayor especulación y coberturas por parte de los comercial entities. (Gráfica en términos reales).

- COLATERAL: resultado de la tasa de interés en la cual esta el depósito de margen. La inversión en contratos de futuros CFDs sólo requiere el depósito de una pequeña cantidad inicial, el colateral que garantiza el resto, puede ser invertido en deuda ya que es necesario tenerlo disponible por cualquier llamada de margen. Para el caso de los ETCs o ETFs, algunos brokers sólo piden el depósito del 50% del valor de la compra. La gráfica muestra el diferencial del índice de commodities contra el rendimiento de los T-Bills. El premio ha sido 3.1% anual promedio en los últimos 30 años, a pesar de haber estado en terreno negativo el 40% del periodo.

Por lo anterior podemos concluir que invertir en commodities a través de futuros, CFDs o ETCs es una buena opción para inversionistas activos y para diversificar el portafolio en el corto plazo a mediano plazo (periodos menores a 6 meses), pero NO es recomendable para inversionistas de Largo Plazo, ya que los rendimientos tenderán a ser negativos debido al efecto Contango en el rollover, ademas de no existir evidencia clara que demuestre que los precios spot podrían subir indefinidamente.

Fuente: Rankia